令和6年4月でついに65歳、ここまででいくら増やせたか?

去年12月公開後3ヶ月が経ち、私も4月で65歳になりました。

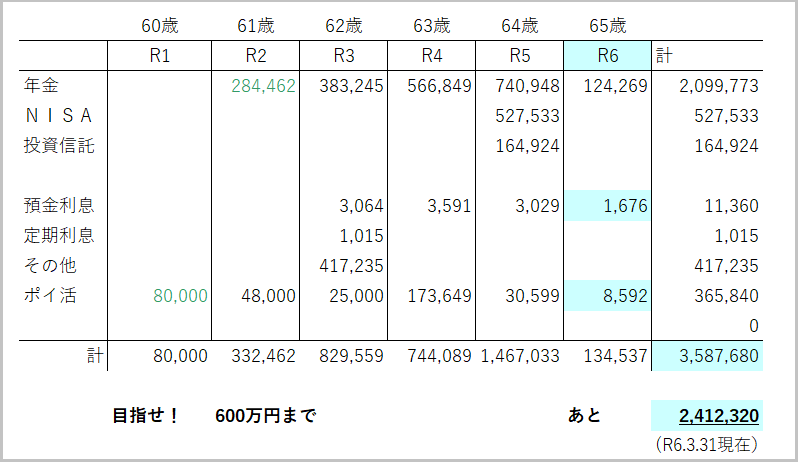

老後資金=65歳で年金受給までいくら増やせるかのチャレンジでしたので令和6年3月末でいくら増やせたのか公開します。

そして目標の600万円までは、あと2,412,320円不足という結果になりました。

ただし、現在運用中のNISA及び投資信託の3/31現在での利益は3,624,787円だったので、もしこれを売却したとしたら

3,624,787円ー2,412,320円=+1,212,467円(仮)で到達したと言えなくもないかなと。。。(運用利益には源泉税も含まれるので実際は100万円くらいのプラス)

目標の600万円が未達だった原因

まず

・一番大きな支出だった「家賃」を下げることが出来なかった、引っ越しできなかったのが大きいです。そのため増やせる手段が年金に手をつけないということしか出来ませんでした。もしそれが出来ていれば、あと100万円くらいは近づけたはずです。

・資金運用を始めるのが遅かったのもあります。せめて60歳でNISAを始めていればかなり違っていたと思います。

NISAを始めたのはR3年9月からですが、

その時の積み立てNISA(40万円/年)が現在約64万円になっているのを見ると、あ~なんでもっと早く、、、といつも思うからです。

でも↑表を見てもわかるように「特別支給の老齢厚生年金」の支給額はトータルで約200万円もあり(2、3月分を含めれば約220万円)これだけでも私はラッキーだったと思います。

65歳まで600万円達成するにはどうすべきだったのか?

あと10年早く老後資金を意識すべきだった!

とにかくもう少し早く老後のお金のことを考えるべきでした。

55歳か、せめて50代後半でも、、、

50代ではお金を増やすためにその歳になって転職というのはムリがります。Wワークというのもかなり厳しいです。(職場では禁止でした)

そうなると

・お金を増やすなら資金の運用

・資金を減らさないための節約

が現実的、時間が必要ということです。

iDeCoとかも歳とか気にせず、たとえ50代後半であっても始めていればかなりの節税になったはずですし、引っ越しにしても、その時にすべきでした。

まだまだ若い、と思っていたわけではありませんが、それまで大きな病気もケガもしてこなかったので、体調不良で思うように動けない今は、何であの時、、、と考えてしまうからです。

寿命は延びていますが、みんながみんなそうなっているわけではなく60代で亡くなる人、病気を患ってしまう人が少なくないですよね。

個人差はありますが、やはりテキパキ行動できるのは50代までかもしれません。

そして無職になった今・・・・

私の希望としては65歳以降もパートでもアルバイトでも職場に残りいくらかでも収入を得ることでした。で、同時に65歳から年金受給をすれば生活はなんとか回り、老後資金をあまり減らさずに済む、、、と考えていたのですが、今年の3月末で再雇用の契約は終わり、無職となってしまいました。

幸いなことに65歳からの年金と失業保険とでなんとかしばらくの間は生活は成り立ちそうですが、体調が悪くすぐに働くことはムリな状態です。

とにかく体調を戻すこと、、、それが一番の目標です。

.png)

.jpg)